报告内容

第一部分 长期走势和 2021 年行情总结

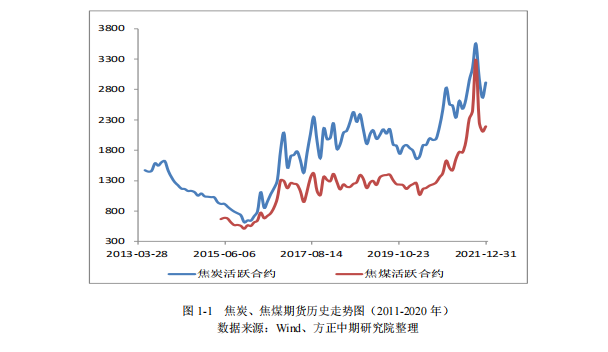

一、焦煤焦炭市场长期走势分析 焦煤、焦炭作为煤焦钢产业链的上中游产品,与基建、房地产行业等行业息息相关,其价格既受到宏 观经济大环境影响,又受到产业链供需博弈的左右。回顾焦炭、焦煤自 2011 年 4 月和 2013 年 3 月上市以 来的价格走势,两品种行情可分为以下阶段:

第一阶段(2011 年-2015 年):慢慢熊路。

在回顾这段历史事前之前,需继续向前追溯到 2008 年。2008 年 9 月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面 临硬着陆的风险。为了应对这种危局,中国政府于 2008 年底推出“四万亿计划”。四万亿计划的推出导致 大规模煤矿项目和焦化企业不断上马,产能不断增加。按照卓创统计的口径,2009 年我国炼焦煤产能 7.25 亿吨,2015 年炼焦煤产能增加至 14.25 亿吨,2009 年-2015 年炼焦煤产能增长 96.55%,年均复合增长率为 11.92%。2009 年我国焦炭产能为 4.2 亿吨,到 2015 年我国焦炭产能增加至 6.87 亿吨,2009 年-2015 年焦炭 产能同比增长 63.57%,年均复合增长率为 8.55%。

2011 年我国四个季度 GDP 增速分别为 10.2%、10%、9.4%、8.8%,全年 GDP 增速为 9.6%,到 2015 年 GDP 全年增速下降至 6.9%,由于 2011 年-2015 年中国经济不断下行,叠加产能不断增长,双焦产能过剩 愈发严重。该阶段双焦价格重心不断下移。焦炭活跃合约自上市 2300 元/吨附近,一路下跌至 800 元/吨附 近,焦煤活跃合约自上市 1240 元/吨附近,跌至 2015 年底 550 元/吨附近。第二阶段(2016 年-2020 年):价格回升。由于第一阶段,经济和贸易低迷,实体经济困难加大,国内 深层次矛盾突出,2016 年国家开始实行供给侧改革,其中包括:煤炭行业 276 个工作日、清理地条钢、采暖 季限产、淘汰双焦落后产能等等一系列举措。供给侧改革导致 2016-2018 年焦煤、焦炭供应端出现大幅收缩, 炼焦煤产能从 2015 年 14.25 亿吨的峰值,下降至 2018 年 11.4 亿吨,降幅 20%,产量由 9.65 亿吨下降至 7.03 亿吨,下降 27.16%。焦炭产能从 2015 年 6.87 亿吨,下降至 2018 年的 6.45 亿吨,下降 6.11%,焦炭产量自 2015 年的 4.48 亿吨下降至 2018 年的 4.38 亿吨,下降 2.14%。该阶段下游需求相对稳定,在供应端缩量的 情况下,价格不断回升,焦炭活跃合约从 2016 年年初 560 元/吨附近回升至 2300 元/吨附近,焦煤从 550 元 /吨附近回升至 1400 元/吨。在三年供给侧改革之后,2019 年开始环保限产力度减弱,焦煤焦炭产量同比均出现明显上升,卓创统 计 2019 年我国炼焦煤产量 7.38 亿吨,同比增加 4.93%,焦炭产量 4.71 亿吨,同比增加 7.54%。在供需双增 的情况下,双焦整体的供需矛盾并不突出,此时双焦期价亦由此前单边上涨转为阶段性的高位震荡。2020 年是较为特殊的一年。受新冠疫情的影响,全球经济自 2008 年金融危机之后首次出现负增长。我 国对疫情采取了积极的防控措施,上半年经济增速同比有所回落,由于需求的阶段性回落,2020 年上半年 双焦价格高位回落,焦煤期价从 1300 元/吨的阶段性高位,下跌至 1060 元/吨;焦炭期价从 2000 元/吨附近 的高位下跌至 1700 元/吨的下方。下半年需求持续发力,经济增速由负转正,同时全球货币超发,商品市场 触底反弹,双焦期价不断上涨。2020 年是十三五收官之年,我国 4.3 米焦炉的加速退出,导致焦炭供应的 阶段性收紧,焦炭在 2020 年四季度出现加速上涨的行情,焦炭价格的上涨进而带动成本端焦煤期价不断走 高。

二、期货市场 2021 年度走势分析 2021 年双焦期价重心不断提升,期价不断刷新合约上市以来的新高,焦煤期价最高触及 3800 元/吨上方,焦炭期价更是触及 4500 元/吨的历史高位。

随着国家对煤炭价格的调控,双焦期价加速回落,2021 年 双焦整体呈现先扬后抑的走势。回顾 2021 年焦煤行情,其价格走势大致可以分为四个阶段:第一阶段(2021.01.04—2021.01.08)、 第二阶段(2021.01.10—2021.03.01)、第三阶段(2021.03.02-2021.10.19)和第四阶段 (2021.10.20-2021.12.31)。第一阶段(2021.01.04—2021.01.08):单边上涨。该阶段期价的上涨主要是 2020 年是四季度焦煤单 边上涨的延续。我们知道 2020 年由于 4.3 米焦炉的退出导致焦炭阶段性供需偏紧,焦炭不断提涨,现货价 格持续走高,焦化企业利润不断改善,在高利润的支撑下,焦化企业补库积极性增强,煤矿出货较为顺畅, 焦煤整体库存不断下降,期价价格震荡走高,05 合约在 1 月 8 日当天期价创出了上市以来的新高 1825.5 元 /吨。第二阶段(2021.01.11—2021.03.01):单边下行阶段。(以上仅为部分报告预览)

来源:研究报告