一、国家产业政策的支持

1、国家发改委颁布《产业结构调整指导目录》(2019年本),鼓励类产业包括“岩棉复合材料制品/部品;气凝胶节能材料;A 级阻燃保温材料制品,建筑用复合真空绝热保温材料,保温、装饰等功能一体化复合板材”。限制类包括岩棉低于年产3万吨生产线和玻璃棉年产低于8000吨生产线。鼓励类目录将得到国家相关政策扶持,限制类促进产业转型升级,新版准入条件将促进行业健康发展。

2、住房和城乡建设部《建筑防火通用规范》第二次征求意见稿,对建筑物的保温材料防火等级较现行《建筑物防火设计规范》变化较大。不利于A无机保温材料,有利于B类保温材料,希望引起企业重视,采取应对措施。协会积极征求行业企业、专家意见,并去函建设部标准定额司,从生命安全、财产安全的角度,提议燃烧性能A级的保温产品应该得到推广。

二、绝热节能材料行业经济运行情况

(一)行业整体情况

绝热节能材料行业总体运行平稳,前三季度产量同比降低6.73%。相比整个建材行业的销售增加,绝热行业销售收入基本持平,行业的效益水平小幅下降,规模以上企业数量略有增加。

表1 2019年前三季度绝热节能材料生产量

|

序号 |

产品名称 |

计算单位 |

2018年1-9月 |

2019年1-9月 |

|

1 |

岩矿渣棉及制品 |

万吨 |

320 |

280 |

|

2 |

玻璃棉及制品(包括火焰棉) |

万吨 |

74 |

75 |

|

3 |

硅酸铝纤维及制品 |

万吨 |

43 |

45 |

|

4 |

硬质类绝热制品 |

万吨 |

46 |

42 |

|

5 |

有机类绝热制品 |

万吨 |

200 |

200 |

|

6 |

复合硅酸盐及制品 |

万吨 |

15 |

15 |

|

7 |

矿棉吸声板 |

万m2 |

12000 |

12300 |

|

8 |

铝箔面硬质聚氨酯夹芯板 |

万m2 |

80 |

90 |

|

9 |

铝箔面硬质酚醛夹芯板 |

万m2 |

1700 |

1000 |

|

10 |

钢丝网架等夹芯板 |

万m2 |

7600 |

8000 |

|

11 |

建筑用金属面绝热夹芯板 |

万m2 |

9000 |

8900 |

|

12 |

建筑现场复合金属面绝热制品 |

万m2 |

24000 |

25000 |

|

13 |

纤维喷涂绝热制品 |

万m2 |

300 |

300 |

|

14 |

真空绝热板 |

万m2 |

1100 |

1300 |

|

15 |

外墙外保温用酚醛泡沫板 |

万m2 |

1500 |

1400 |

(二)分产业情况

1、岩棉行业

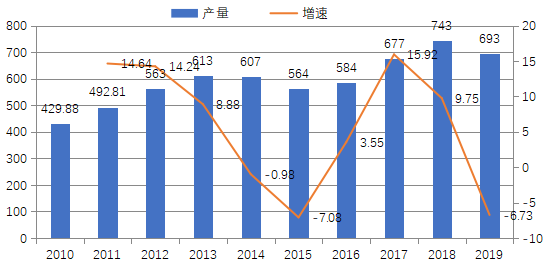

2019年新建岩棉生产线约10条,我国岩矿棉产能合计超过750万吨,岩矿棉生产线超过320条,产量约280万吨,预计全年产量超过320万吨,低于2018年产量水平,价格水平处于低位,多数企业效益不是很理想。产能超过30万吨的省份达到9个,主要集中在华北及华东地区,山东、安徽、河南三省的产能增长较快;河北省占全国产能的28%,其产能下降幅度加大。

表2 2010-2019年岩矿棉及制品行业产量 单位:万吨

|

产品名称 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019.1-9 |

|

岩矿棉及制品 |

140 |

177 |

195 |

203 |

205 |

224 |

281 |

340 |

280 |

华东、华北地区由于产能过剩,今年产量与去年基本持平,由于焦炭价格、树脂价格稳定在较高位置,提高了生产成本,加之价格下降,企业的利润水平下降幅度较大,一般企业的国标岩棉低于3000元,大企业有品牌影响力的产品价格能够达到3500元左右,品牌影响力明显提升。

2019年产能仍保持增长态势,但增速明显放缓;单线大产能已成趋势,新增生产线中电炉比例明显增加;虽然产能扩张的趋势有所放缓,但市场需求并没有明显扩大,供需关系仍处于供大于求的失衡状态,导致产业产能无法满负荷释放,在未来相当长的一段时间内,供大于求的格局仍将持续。这是建材各个产业发展必经的过程,绝热节能材料也未能幸免,希望行业尽快度过此关。在国内经济下行压力加大、环保形势不断加码的大背景下,岩棉产业只有坚持技术创新、产品创新、不断丰富产品应用,注重产业链的协调,才能驱动产业发展,促进转型升级。

岩棉产品研发注意差异化发展,研发不同密度产品复合生产,开发工程应用纤维,农业应用岩棉,在大家努力下,作为绝热材料行业产能最大的产业岩棉会有美好的前景。

2、矿棉行业

近几年,冶炼铁合金企业为消除冶炼的废渣并实现对其综合利用的目的,通过技术创新和研发实现了利用液态热熔渣(1400~1450℃左右)采用电炉生产工艺,应用岩棉后续生产线组织生产铁合金热熔渣矿棉和制品,铁合金热熔渣矿棉相比冷矿渣生产可节省能源40%~60%。

目前的行业发展现状,在短短5-6年的时间,产能达到65-70万吨的能力,其中,矿渣棉产能达到40万吨左右;粒状棉产能25-30万吨左右。利用铁合金热熔渣生产矿棉的企业主要分布在山西、山东、云南、河北、宁夏、内蒙古、上海等地区(见表3)。

市场情况:粒状棉质量达标且可满足市场需求,有一定成本优势。板材类制品多用于彩钢夹芯板。按照GB/T23932-2009建筑用金属面绝热夹芯板的规定,岩棉、矿渣棉除热荷重收缩温度外,应符合GB/T11835的规定,密度应大于100kg/m3;玻璃棉除热荷重收缩温度外,应符合GB/T13350的规定,并且密度不可小于64kg/m3。

趋势展望:铁合金热熔渣矿棉的生产企业应在提高生产技术工艺水平和完善配套设备的基础上,一是对其进行进一步的研发,可通过对原料的调制提升矿棉质量,力争达到有关岩棉的国家标准满足其物化指标。二是在现有产品物化指标的前提下,研发并推广其他应用市场和领域。如:开发用于种植、水土保持的岩棉产品;矿渣微晶玻璃;砂石骨料、广场砖等。

国内液态热熔熔渣企业位置分布状况主要分布情况(单位:条/万吨)见表3。

表3 国内热熔渣棉生产线概况表

|

序号 |

省地 |

产能 |

岩棉生产线/产能 |

粒状棉生产线/产能 |

预建生产线/产能 |

|

1 |

山西平遥 |

6 |

1/2 |

|

|

|

2 |

山西交城 |

12 |

2/4.5 |

3/7.5 |

2条板线 |

|

3 |

国新 |

2 |

1/2 |

|

|

|

4 |

太钢 |

7 |

1/3.5 |

1/3.5 |

|

|

5 |

稷山 |

|

|

|

3条粒状棉 |

|

6 |

山东炜烨 |

2 |

1/2 |

|

|

|

7 |

临沂 |

5 |

2/2.5 |

|

|

|

8 |

潍坊特钢 |

3 |

1/3 |

|

|

|

9 |

云南建水 |

4 |

1/2 |

1/2 |

|

|

10 |

河北平山 |

3.5 |

|

1/3.5 |

|

|

11 |

河北涉县 |

4 |

1 |

1 |

|

|

12 |

宁夏吉元 |

18 |

4/3 |

2/3 |

|

|

13 |

内蒙乌兰察布 |

15 |

3/2.5 |

3/2.5 |

|

|

14 |

内蒙普泽 |

10 |

4/10 |

|

|

|

15 |

安徽芜湖 |

4 |

2/2 |

|

|

|

16 |

内蒙古赤峰 |

2 |

2 |

|

|

3、玻璃棉

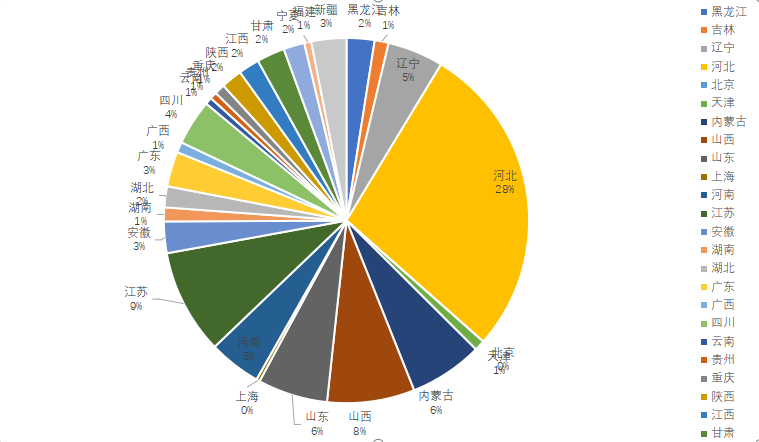

据不完全统计,2019年全国共有玻璃棉生产线近106条,产量近115万吨,其中无甲醛玻璃棉1万吨,企业数量约40家。(注:北美产销量约220万吨)受限于玻璃棉市场产能过剩、市场不景气、环保压力、原材料和人工成本上升,玻璃棉企业的利润率水平出现进一步下滑,开工率进一步降低。

图3 全国分省市玻璃棉生产线分布图

表4 2010-2019年玻璃棉行业产量 单位:万吨

|

产品名称 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

|

玻璃棉 |

54.7 |

45 |

67 |

74 |

80 |

64 |

80 |

100 |

120 |

115 |

河北大城仍然有全国约47%以上的产能,然而,受限于环保压力的影响,河北地区企业开始布局向省外市场如江西、四川等地转移,其中江西2019年新引入产能约12万吨,跃居全国第二大玻璃棉生产基地,引起业内广泛关注,目前全国玻璃棉产能主要分布在河北、江西,湖北、山东、四川等地区。

2019年1-3季度全国玻璃棉产量及价格比2018年同期略低,鉴于2019年的玻璃棉产能严重过剩、京津冀环保压力持续增大和宏观经济发展放缓,全国现有生产线开工严重不足,预计2020年全国玻璃棉价格和产量将会出现不同程度的下滑。为此,一些企业正在积极转型升级或产能转移,河北的企业一方面在本地区持续加大环保投入,同时在江西、四川和广东布局玻璃棉生产基地;另外一些企业聚焦于特殊应用,谋求向高端多元化发展。

4、硅酸铝纤维

目前国内陶瓷纤维生产线230多条,产能在100万吨左右,2019年前三季度产量40万吨。总的产能有所增长,产量有所下滑,标准型产品价格3000元左右,企业标准型品种价格低位运行,高端产品销售较好。产能主要集中在山东、河北、内蒙、河南等地区。

硅酸铝纤维的生产采用电炉熔融,所以耗电量较高,产能布局在电量丰富且电价便宜的省份比较合适。

5、泡沫玻璃

2019年泡沫玻璃产能近70万立方米,产量60万立方米,目前泡沫玻璃价格范围在2000-3000元每立方米(美国标准),国标价格750-1300元每立方米,产能分布主要在河北、浙江、江苏。行业发展情况较好。

泡沫玻璃产品质量虽然符合ASTM标准,但非关键指标较国外产品还有差距,泡沫玻璃生产加工过程中高能耗、多粉尘的环保压力,生产线长,产能低,价格高于同类保温产品,不能满足建筑市场大面积需求,需要企业联合科研机构在资金、环保技术投入力量进行优化改进,将好产品能够更亲民,才能使行业走的更健康、更远,成为一个真正的绿色、环保行业。

6、酚醛

2019年全年改性酚醛板销售65万立方米左右。预计2019年上半年酚醛销量近30万立方米左右,销售价格与2018年持平。无机板市场逐步扩大规模,预计2019年将出现一个无机板的销售高峰,但是伴随着各地质检部门加大监察力度,大量的劣质无机板被查处,无机板的质量管控还是比较棘手的问题。随着政府的行业去产能及供给侧改革政策的影响,高品质的酚醛保温板发展态势良好,低质量的产品产量受到抑制。

我国酚醛树脂产量约300万吨,共有生产企业近200家,主要集中在华东地区,尤其是产量较大的厂家集中在江苏、浙江、福建、上海四省市,主要有济南圣泉集团股份有限公司、南京太尔、上海欧亚合成材料公司、上海双树塑料厂、山东宇世巨、圣莱克特等。

7、橡塑

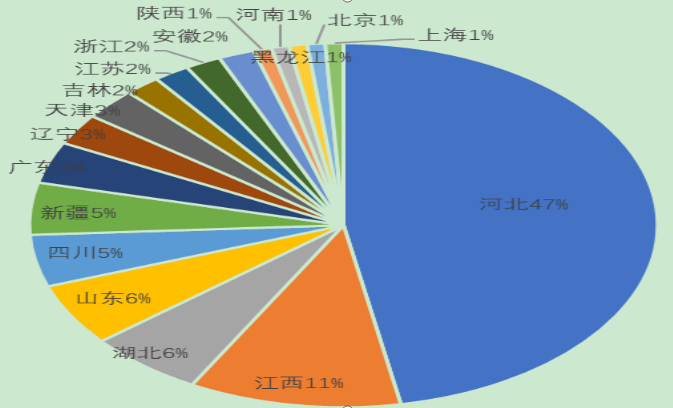

橡塑保温制品全国产能960万立方米,近188条生产线,正在生产的生产基地有57个。产能主要集中在河北、广东、江苏,河北大城的橡塑产能占全国总产量的近80%,主要集中在华美集团、神舟保温公司、华能中天、金威等公司。橡塑产业缺少总体产业布局,行业发展处于战国时期,企业们注意投资的风险,防止产能过快布局,而产生过剩产能风险。

8、保温装饰一体板

保温装饰一体板经过十几年的发展,行业发展步入快速发展轨道。2019年行业发展势头好于2018年,受制于环保压力,一些小企业的产能受到拟制,大企业产量增长较快。

企业数量变化不大,行业产能发挥率由40%提高到50%。受绿色建筑(节能)政策及产品技术优势(相对薄抹灰体系)驱动,2019年行业增速较快,产量及应用量约7000万平方米以上。

预计2020年房屋建筑的外墙外保温市场对一体板的需求量在约1.0亿平方米,2025 年有望提高至约3 亿平方米左右,一体板行业未来将有较好的发展前景和市场空间。

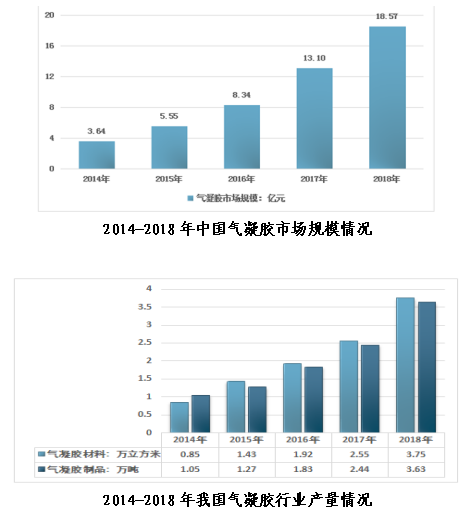

9、气凝胶材料行业运行情况

2018年我国气凝胶行业规模约18.57亿元,其中气凝胶材料规模约5.42亿元,气凝胶制品市场规模约13.15亿元。2018年我国气凝胶产业细分结构占比中,气凝胶制品占比超过70%,占有市场份额最大。2018年我国气凝胶材料国内市场需求总量为3.82万立方米,气凝胶制品消费量从2014年的3.10万吨增长至2018年的6.85万吨。目前,我国气凝胶行业下游主要集中在建筑材料、军工航天领域,2018年我国建筑材料行业气凝胶需求量占比高达43.7%,军工航天领域占比37.5%。

2019年11月6日,国家发展改革委修订发布了《产业结构调整指导目录(2019年本)》气凝胶节能材料被列为绝热节能材料行业鼓励类项,对行业发展将起到巨大推动作用。

10、真空绝热板(VIP)

2019年我国VIP企业数量20余家,年产能5000万平方米,实际销量约4000万平方米,产值约40亿元,受益于绿色节能建筑相关政策,与2018年相比快速增长,增长率达到60%。其中冷链销售相对稳定,增长幅度较小,约15亿元,80%用于出口,年增长率50%。2018年以来VIP利润率有了大幅度提升,2019年新增VIP企业5家,产能预计1000万平方米。初步形成了原材料/芯材/膜材/复合产业链稳定的生产和销售企业,专业化细分格局逐步形成。

真空绝热板国家标准在玻纤院/南航/相关企业的联合努力下,于2019年9月开始发布实施,有利促进了真空绝热板的产业,提高了市场认可度,形成新的投资领域,预计到2020年投资规模达20亿以上。2018年和2019年,南航连续两年举行以中国VIP企业为主超级绝热材料论坛,着眼VIP国际领先技术,聚焦VIP产业发展,以冷链和建筑为引导,大力培养我国VIP技术人才。

真空绝热板下游应用领域广泛,随着我国向高质量发展经济模式转变,真空绝热板的市场发展前景广阔。

五、行业发展存在的问题

1、岩棉行业局部产能过剩,企业经营难度增加,再加以局部地区的环保治理和行业管理不尽完善,存在劣币驱逐良币现象,企业增收不增利,企业效益下滑,严重影响了行业的积极性,造成行业的投资损失,过剩地区或产能应该想办法走出去,积极产业转移,向高质量产品发展转变。

2、产业升级缓慢,企业产品技术同质化严重,造成市场上同质产品供大于求,产品销售困难,而行业内高品质产品供应紧缺,价格稳定在高位,有些产品还需要进口,企业应加大技术升级的投入,研发差异化产品,开展多层次应用,以满足社会对高质量产品的需求。

3、行业存在要素生产率低、产品质量、人才缺乏等行业共性问题,影响行业的发展壮大;人才短缺成为困扰行业发展的一个突出问题,行业协会将组织业内专家、学者力量在行业内开展集体培训或者定点企业的培训,为行业发展的人才攻坚贡献力量。

4、行业还存在企业规模小、集中化程度低,领军企业较少。欧洲的洛科威一家公司岩棉产量超过200万吨,而我们国家岩棉最大的企业产能只有20多万吨,差距还是很大的。希望行业内加快产业重组步伐,培育行业龙头企业,做大做强行业,为国家节能事业服务。

5、企业要重视环保问题,在当下绿水青山就是金山银山的政策号召下,对绝热节能材料行业以窑炉为主要生产工艺的制造企业,节能减排是保证正常生产的主题,且是今后行业发展的主题。

6、绝热节能材料行业目前还处于发展的初级阶段,创新只限于单个产品的创新,缺少系统性配套融合的创新,创新企业的溢出效应也没有体现出来,还需要我们企业家们继续努力。

六、行业发展趋势展望

1、行业整体发展随着国民经济发展而发展,房地产及固定资产投资的增量降低,在经济下行压力下,绝热节能材料行业面临局部产能过剩、需求增速降低,行业企业除了开拓增量市场之外,行业产品应该在存量基础上,进行市场开拓,在已有设施更新换代上下功夫,分析需求特点,制定合适的产品策略。据估算,已有建筑保温层完善年需要保温材料500万吨,已有建筑市场的改造需求,超过每年的新增需求,广大会员应该在既有建筑节能市场发力,推出新产品,新的安装技术,适应已有建筑市场的需求,向存量市场发展。

2、产能过剩的产业,如岩棉,开发复合岩棉制品、不同密度复合产品、装饰板材产品等,除开拓建筑保温市场之外,应该拓展产品应用领域,农业领域、工程纤维领域、摩擦材料领域等。

3、2020年是我国全面建成小康社会的收官之年,依靠生产要素投资、出口拉动以及消费拉动的高速增长已经不属于这个阶段了,基数小的时候可以,现在是不合适的,所以中央提出新常态,就是采取一种更好的、稳稳当当的持续的发展。绝热节能材料行业也进入一个新时代,新常态的稳稳当当的发展阶段,与当前国民经济发展情况相吻合。